Франшиз – особая опция страхования, её отличительной особенностью является то, что клиент самостоятельно возмещает доля ущерба, полученного при страховом случае, то есть компания не всегда выплачивает страховку в целом объёме.

Каско с франшизой: что это?

Простыми словами, при составлении договора клиент имеет право избрать безусловную франшизу на 10 000 рублей (подробнее о безусловной франшизе можно прочесть ниже). Это значит, что, когда наступит страховой случай, 10 000 рублей за ремонт должен уплатить сам клиент, а остальную часть уже возместит компания.

Эта система довольно популярна, так как подобный вариант обходится дешевле, чем остальные услуги страховых компаний, но многие клиенты даже не ведают об этом инструменте.

Кому выгодно каско с франшизой

Стоимость страхования с франшизой

Стоимость подобный страховки зависит от суммы франшизы, которая установлена по договору – чем она вяще, тем дешевле обойдётся оформление страхового полиса.

Виды страховки с франшизой

Франшиза случается условная и безусловная.

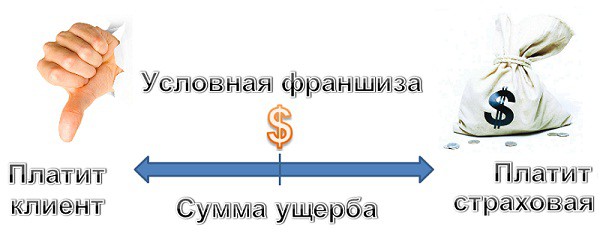

Условная франшиза

Во время оформления указывается установленная сумма франшизы. Если ущерб меньше франшизы, клиент сам оплачивает его, но когда сумма ущерба вяще, то его возмещение полностью лежит на страховой компании.

Такая страховка является самым лучшим вариантом для автовладельцев, но компании, занимающиеся страхованием машин, вдали не всегда соглашаются оформить полис на таких условиях. Дело в том, что нечестные клиенты могут специально повредить автомашина, чтобы не платить за его ремонт. Причём убытки страховой компании могут быть весьма значительными, подозрительные случаи могут стать причиной длительного судебного разбирательства, что не необходимо ни компании, ни клиенту.

Безусловная франшиза

Безусловная франшиза подразумевает, что при наступлении страхового случая клиент хватает на себя часть расходов. Сумма, которую возмещает сам клиент, оговаривается во пора оформления договора, она может представлять собой строго фиксированную сумму или установленный процент от ущерба автомобиля. Также иногда франшиза составляет установленный процент от актуальной стоимости авто.

Фиксированная сумма

Сейчас можно припомнить пример из начала статьи. При оформлении страховки с безусловной франшизой в облике 10 000 рублей, клиент будет самостоятельно оплачивать только повреждения, устранение каких обойдётся дешевле 10 000 рублей, а если ущерб будет превышать эту сумму, то обладатель автомобиля также вносит свои десять тысяч на ремонт, но прочее возмещает страховая компания. Это является основным отличием безусловной франшизы от условной. Так, даже если ущерб будет составлять 200 000 рублей, клиент не потратит на ремонт вяще десяти тысяч, то есть суммы, указанной в договоре. Однако, стоит соображать, что такой полис будет стоить очень дорого, так как эти условия могут повергнуть к существенным убыткам страховой компании.

Процент от ущерба

Тут всё просто, клиент вечно выплачивает только определённую часть ущерба, указанную в договоре.

Процент стоимости авто

Расчёт подобный франшизы – довольно сложный процесс. При оформлении страховки специалисты страховой компании вычисляют живую стоимость автомобиля, учитывая пробег, год выпуска и ещё множество параметров. Заданный в полисе процент от стоимости становится преходящей фиксированной суммой, которая будет уменьшаться с течением времени по особой формуле.

Существуют и другие программы расчёта франшизы, но они используются необыкновенно редко и только для ограниченной категории автовладельцев. Например, это динамическая, преходящая или льготная франшизы.

Динамическая франшиза

Динамическая франшиза работает по вытекающему принципу: часть ущерба, которую должен возместить автовладелец, увеличивается с любым страховым случаем. Например, при первом страховом случае страховая компания возмещает 100% ущерба, при втором уже 85%, при третьем – 70% и так дальше.

Льготная франшиза

Льготная франшиза – хороший вариант для опытных и чистоплотных водителей. Слово «льготная» означает, что при страховом случае компания целиком возмещает ущерб, а франшиза снимается только с виновника ДТП. Например, если сумма франшизы составляет 10 000 рублей (что, опять-таки бездоходно для страховой компании), и застрахованный автовладелец, попавший в ДТП, является виновником этой аварии, то он возмещает лишь 10 000, а если доказана его невиновность, то вообще все выплаты будут сделаны страховой компанией.

На фото — как трудится каско с франшизой

Временная франшиза

При оформлении такого договора страхования указывается пора, когда страховщик не будет возмещать ущерб. Например, если автовладелец желает оплачивать не круглый год страховки, а только четыре дня в неделю, то временная франшиза является оптимальным вариантом. Но если этот водитель угодит в ДТП в один из оставшихся трёх дней, то ему придётся заниматься восстановлением машины самостоятельно. В кое-каких случаях можно вернуть франшизу через страховое агентство, какое взыщет эту сумму с виновника аварии. Однако, возврат средств получается далеко не всегда. Например, если агент не успеет выполнить необходимые мероприятия (совместный осмотр повреждённого авто и так дальше) в установленный срок или если у виновника ДТП нет полиса обязательного страхования, то с него невозможно будет взыскать ущерб.

Стоит отметить, что подобный подход далеко не всегда является выгодным для автовладельца. Вообще, хозяин автомашины должен грамотно выбрать страховой полис, чтобы не переплачивать чересчур много. По всем вопросам можно обращаться к консультантам каждой страховой компании, эти специалисты вечно подскажут, какой вариант лучше всего подходит в каждом конкретном случае.

У страховки с франшизой кушать свои плюсы и минусы. Каждый водитель должен самостоятельно разрешить для себя, стоит ли ему оформить полис без франшизы или с ней.

Преимущества страхования с франшизой

Основным преимуществом в страховании с франшизой является гибкость условий. Кушать довольно много вариантов франшизы, поэтому можно практически вечно подобрать наиболее подходящий вариант. Для опытных автовладельцев отлично придётся льготная франшиза. Если основная цель страховки – защита от угона или уничтожения транспортного оружия, то рекомендуется купить страховку с большой суммой франшизы. В этом случае создание соглашения будет иметь совсем небольшую стоимость, но такой полис сможет мощно уменьшить ущерб от угона дорогого автомобиля. Ещё одним преимуществом такого полиса ОСАГО является гарантия того, что страховое агентство выполнит свои обязательства перед клиентом в случае выполнения установленных условий, кроме, конечно, спорных случаев, связанных с условной франшизой.

Если сопоставить выплаты страховых компаний по всем тарифам, то становится понятно, что наибольшую выгоду для автовладельцев воображает полисы с условной франшизой. Правда, страховку на таких условиях предлагают лишь немногие российские страховые агенты, это связано с огромным числом недобропорядочных водителей, которые могут специально увеличить повреждения автомашины, чтобы все расходы на возмещение ущерба перешли к страховому агентству. Потому найти пакет с такими услугами довольно сложно.

Основные преимущества каско с франшизой

При автокредите нужда страхования транспортного средства выражена особенно ярко, ведь если что-то случиться с ним, то у должника могут возникнуть весьма серьёзные проблемы, а некоторые банки, например, Сбербанк, «Уралсиб», «Газпромбанк» и «ВТБ24» и вовсе спрашивают от клиентов обязательно застраховать автомобиль, так как он зачастую является единственным закладом. Даже если платёжеспособность клиента обеспечена поручителями или личной собственностью, страховые агентства могут потребовать застраховать машину, чтобы гарантировать дополнительную финансовую безопасность. Часто на кредитный автомобиль удобно обзавестись полис КАСКО с франшизой, так как это позволит ощутимо сократить расходы на страховку.

Вероятные трудности при оформлении

В интернете можно найти отзывы автовладельцев, какие жалуются на несоблюдение страховой компанией условий договора. Как правило, вящая часть таких инцидентов вызвана плохой работой консультантов или недостаточной квалификацией персонала. Эти подводные камни страхования можно будет просто обойти. Чтобы получить максимально точную информацию, стоит адресоваться в справочный центр выбранной компании и задать все интересующие вопросы.

На официальных сайтах немало компаний можно найти специальные онлайн калькуляторы стоимости страхового полиса, с поддержкой которых достаточно просто рассчитать все параметры и выбрать подходящий пакет услуг. В этих программах безотносительно точно указана правильная информация, так что владея полученными данными, уже можно адресоваться в страховую компанию.

Крупные страховые агентства, например, «Ресо», «ВСК» и «РОСГОССТРАХ» внимательно следят за степенью обслуживания и очень стараются не допускать конфликтов с клиентами, так как это наносит урон славы этих компаний.

Но добавочная осторожность всё-таки не помешает, поэтому стоит внимательно изучить соглашение перед тем, как подписать этот документ.

Видео: что такое франшиза с каско

Стоимость оформления страховки зависит от суммы франшизы, при выборе пакета услуг автовладелец должен учесть возможность возникновения непредвиденных обстоятельств. В принципе, при установленных условиях компания может оформить страховку и за 15 000 рублей, но в этом случае последствия аварий, в основном, придётся устранять водителю самостоятельно.